昌德新材科技股份有限公司(874859.BJ,下称 “昌德科技”)正冲刺北京证券交易所 IPO,作为聚焦资源综合利用+新材料双主业的国家级专精特新 “重点小巨人” 企业,昌德科技依托己内酰胺副产物资源化与风电用聚醚胺产品,试图登陆资本市场拓宽融资渠道。

然而,界面新闻记者发现,昌德科技身上贴着太多矛盾的标签:营收高速增长与净利润连续两年下滑并存、核心产品毛利率趋零与产能利用率不足并存、突击分红3500万与募资7700万补流并存、头顶“小巨人”光环与研发投入持续走低并存。这些交织的矛盾,引发市场与投资者对其盈利可持续性及独立性的广泛质疑。

“虚胖”的营收

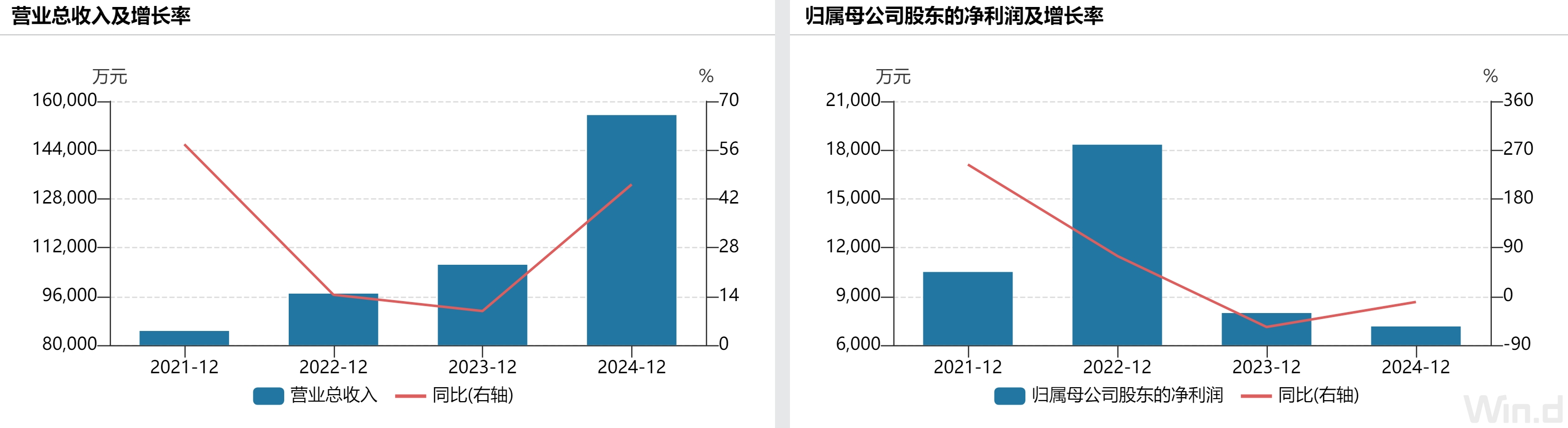

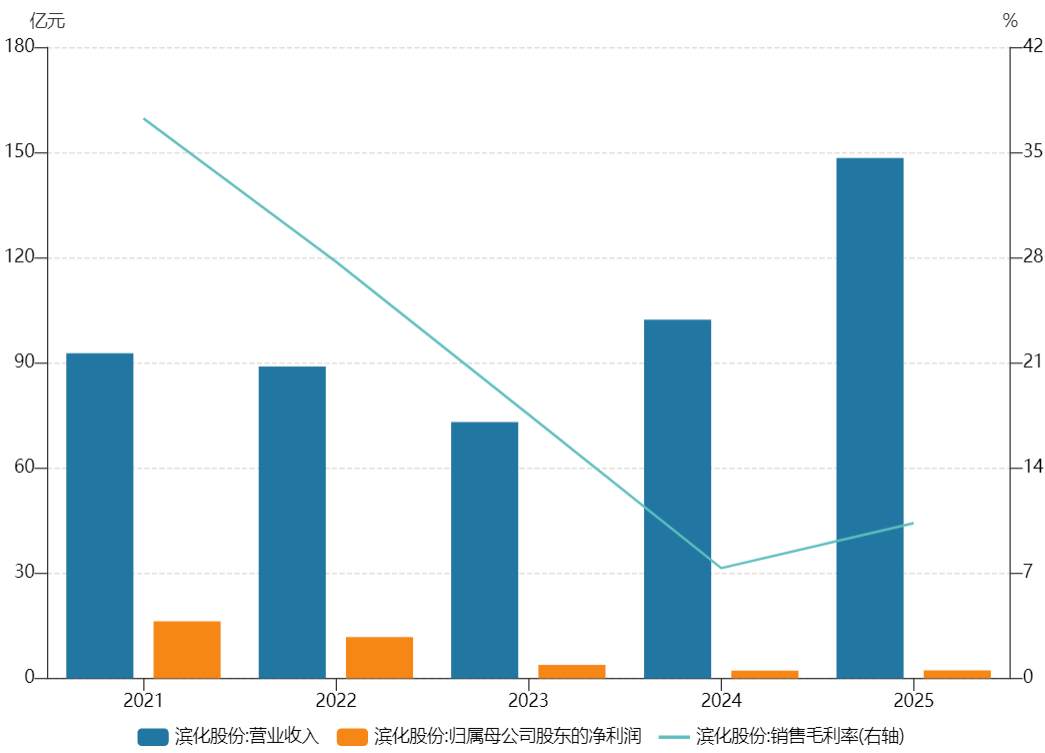

2022年至2024年及2025年上半年,昌德科技营业收入分别为9.69亿元、10.64亿元、15.55亿元和7.19亿元,2024年营收同比大增46.14%。然而,与营收扩张形成鲜明对比的是,归母净利润分别为1.83亿元、7976.53万元、7146.90万元和4925.50万元,2023年、2024年连续两年下滑,降幅分别为56.41%和10.4%。

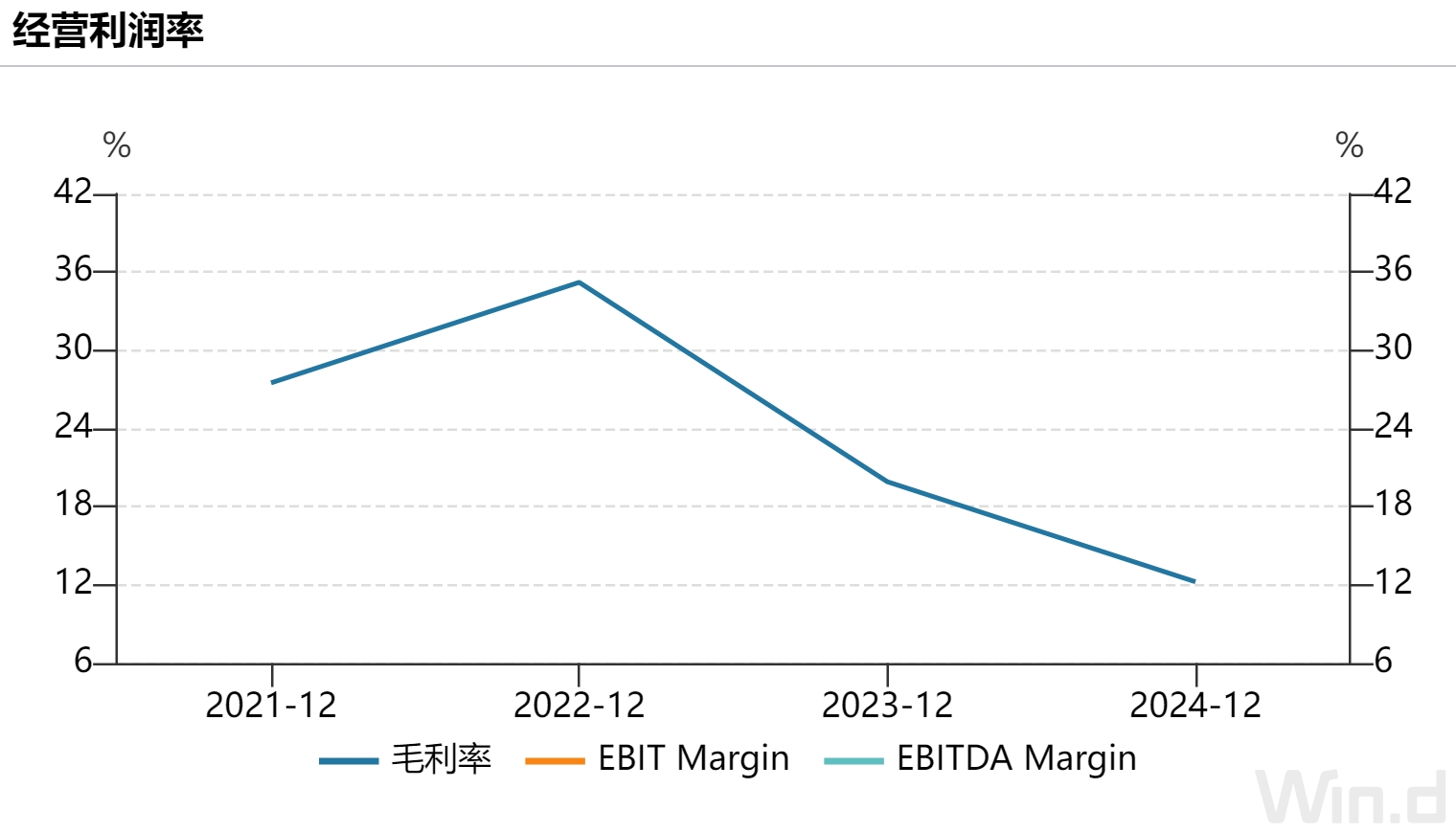

更引人注意的是综合毛利率断崖式下跌。昌德科技综合毛利率2022年达35.21%,2023年降至19.91%,2024年再跌至12.23%,2025年上半年微回升至14.06%,三年时间毛利率缩水超20个百分点。昌德科技将原因归结为聚醚胺降价、基地搬迁停产、原材料价格波动,但市场更关注其盈利质量与增长逻辑。

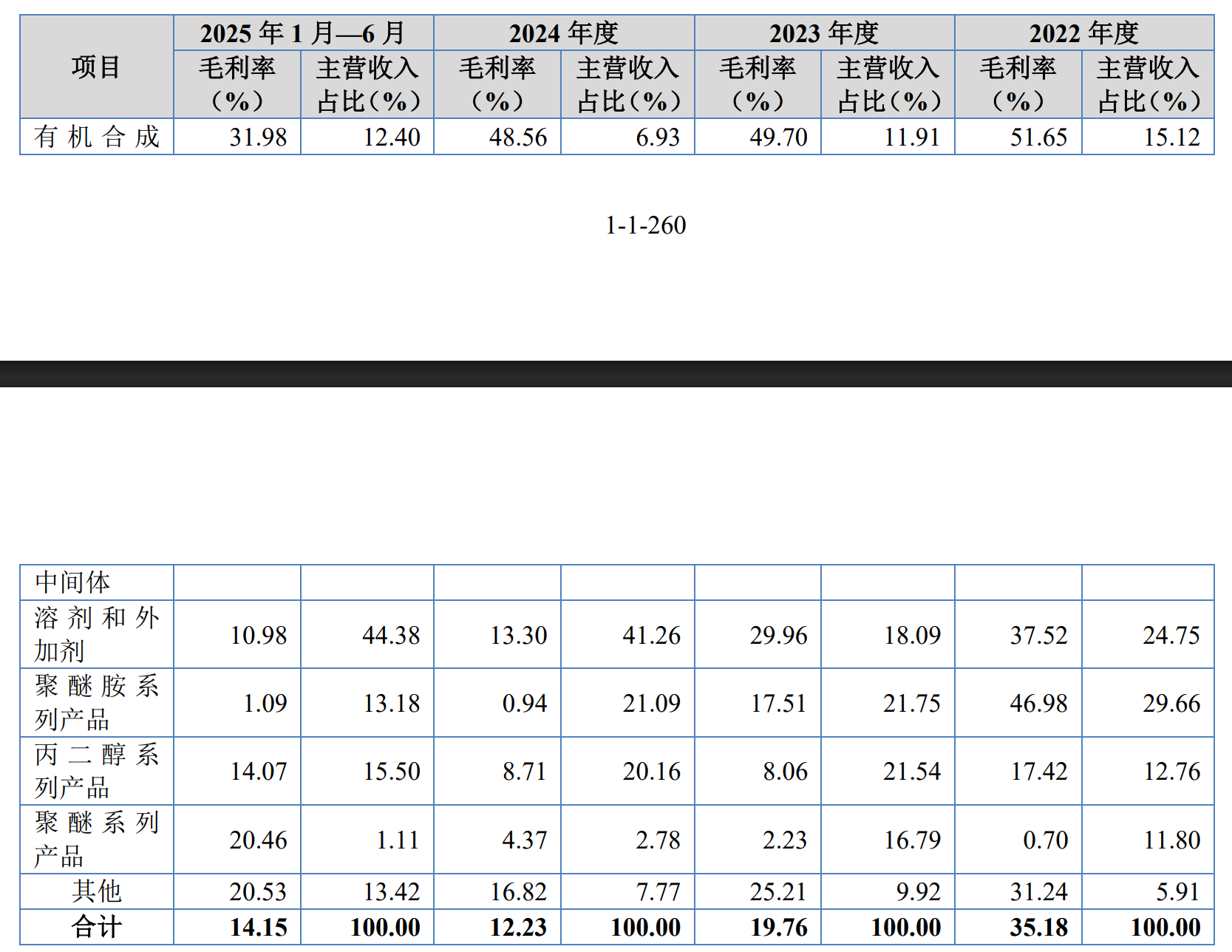

2024年昌德科技营收大增核心来自乙酸乙酯等低毛利产品放量,该业务成为营收增长主力,但盈利能力持续恶化。数据显示,乙酸乙酯毛利率2023年为2.74%。 2025年上半年为0.35%。另一核心产品聚醚胺同样不容乐观,受2022年以来市场价格持续走低影响毛利率仅剩1.09%。两大主营产品均处于“薄利甚至微利”状。

“营收靠低附加值产品冲量,利润被持续压缩,这是典型的‘规模优先、盈利靠边’策略。” 一位长期跟踪化工新材料的一级市场投资人林涛对界面新闻记者表示,“北交所重点支持创新型中小企业,核心看技术溢价与高毛利,昌德科技用接近贸易级的低毛利产品支撑增长,较有可能被认定为‘非创新因素驱动增长’,存在审核风险。”

这一质疑并非空穴来风。北交所已在问询中直指昌德科技业绩增长主要依靠非创新因素(如低毛利贸易)驱动,要求说明增长合理性。昌德科技坚持扩大乙酸乙酯产销,背后或暗藏业绩压力。在核心产品聚醚胺价格下行、资源综合利用业务受上游限制的背景下,只能靠走量维持营收增长,以满足北交所上市财务指标。

此外,昌德科技新材料业务核心产品聚醚胺主要应用于风电叶片环氧树脂固化剂,下游高度绑定风电行业与叶片厂。但矛盾的是,2023年昌德科技核心客户惠柏新材(301555.SH)、道生天合(601026.SH)风电叶片业务业绩下滑,行业风电装机量亦有波动,昌德科技聚醚胺收入却逆势增长41.79%,与下游景气度背离。“下游客户需求走弱,上游供应商销量大增,这种背离在化工行业非常少见,要么是抢占份额超常规放量,要么存在渠道压货、提前确认收入的可能。” 林涛表示,风电叶片行业阶段性调整是行业共识,客户自身业绩下滑背景下,大幅增加原材料采购似乎不太符合商业逻辑。

昌德科技2023年聚醚胺收入2.31亿元,2024年增至3.27亿元,仍是第二大收入来源。不过,伴随销量增长的是毛利率持续下滑,从高毛利产品沦为微利产品,也侧面印证行业竞争加剧、产品议价能力弱化。昌德科技未充分解释 “逆势增长” 的具体原因,仅以 “产品优势、客户拓展” 笼统回应,难以打消市场疑虑。

更值得关注的是,昌德科技研发投入持续走低。报告期内,公司研发费用率分别为3.45%、2.62%、1.48%及1.44%,不仅呈逐年下滑趋势,更低于同行业可比公司均值。北交所在首轮审核问询函中要求公司说明核心技术是否属于行业通用技术,是否存在被市场替代或淘汰的风险,并明确要求其论证自身创新特征。

一根管道上的“生存依赖”

昌德科技与中石化的关系,是本次IPO审核中绕不开的话题。公司对中石化体系高度依赖。从原材料采购、生产配套到股东背景全方位绑定,构成 “隔墙供应、管道输送、股权捆绑” 的强关联。

报告期内,昌德科技对中石化采购占比居高不下,2022年74.18%、2023年75.64%、2024年高达82.05%,2025年上半年因湖南石化检修略降至69.27%。公司核心原材料环氧丙烷、己内酰胺副产物几乎全部来自中石化体系,且采用 “管道隔墙供应” 模式。这种模式看似降低运输成本,实则将生产命脉完全交给上游,意味着命运与中石化深度绑定。例如,2023年湖南石化搬迁,昌德科技被迫同步停产搬迁,直接导致2023-2024年业绩带来了不利影响,原岳阳生产基地于2023年下半年开始陆续停产。2025年4-6月湖南石化装置检修,昌德科技再次面临原料减供,只能临时寻找替代供应商,新材料业务产能利用率大幅下滑。

更微妙的是,中石化不仅是昌德科技第一大供应商,也是公司有机合成中间体产品的主要客户。同时中石化资本在2025年2月以11.68元/股、耗资7500万元入股,持股4.79%,成为重要机构股东,并附带回购权、并购重组、反稀释等特殊投资条款。三方绑定形成闭环:中石化供原料、昌德科技生产、再销回中石化体系,中石化资本入股加持,附带业绩与上市对赌。尽管昌德科技约定 “上市受理后回购权自动终止”,但市场仍质疑关联交易定价是否公允?是否通过关联交易调节利润?是否存在利益输送?界面新闻就上述问题联系昌德科技采访,截至发稿未获回应。

另外,中石化资本相关特殊条款中,回购权、并购重组条款在上市前仍有效,若2029年前未上市、实控人变更、财务数据大幅下调等情形,仍可能触发回购。这意味着昌德科技上市背后暗藏对赌压力。

一边分红一边募资

昌德科技本次IPO拟募集资金5亿元,其中2.96亿元投向年产65万吨化工新材料一体化项目(二期),1.27亿元用于多产品线协同扩能与品质提升项目,另有7700万元计划用于补充流动资金。

募资补流本身并不罕见,罕见的是昌德科技在审计截止日后不久进行了大额分红。2025年6月26日,公司召开股东会实施2024年度利润分配,以1.34亿股为基数,每10股派2.61元,合计分红3496.99万元。截至招股书签署日,该次分红已实施完毕。

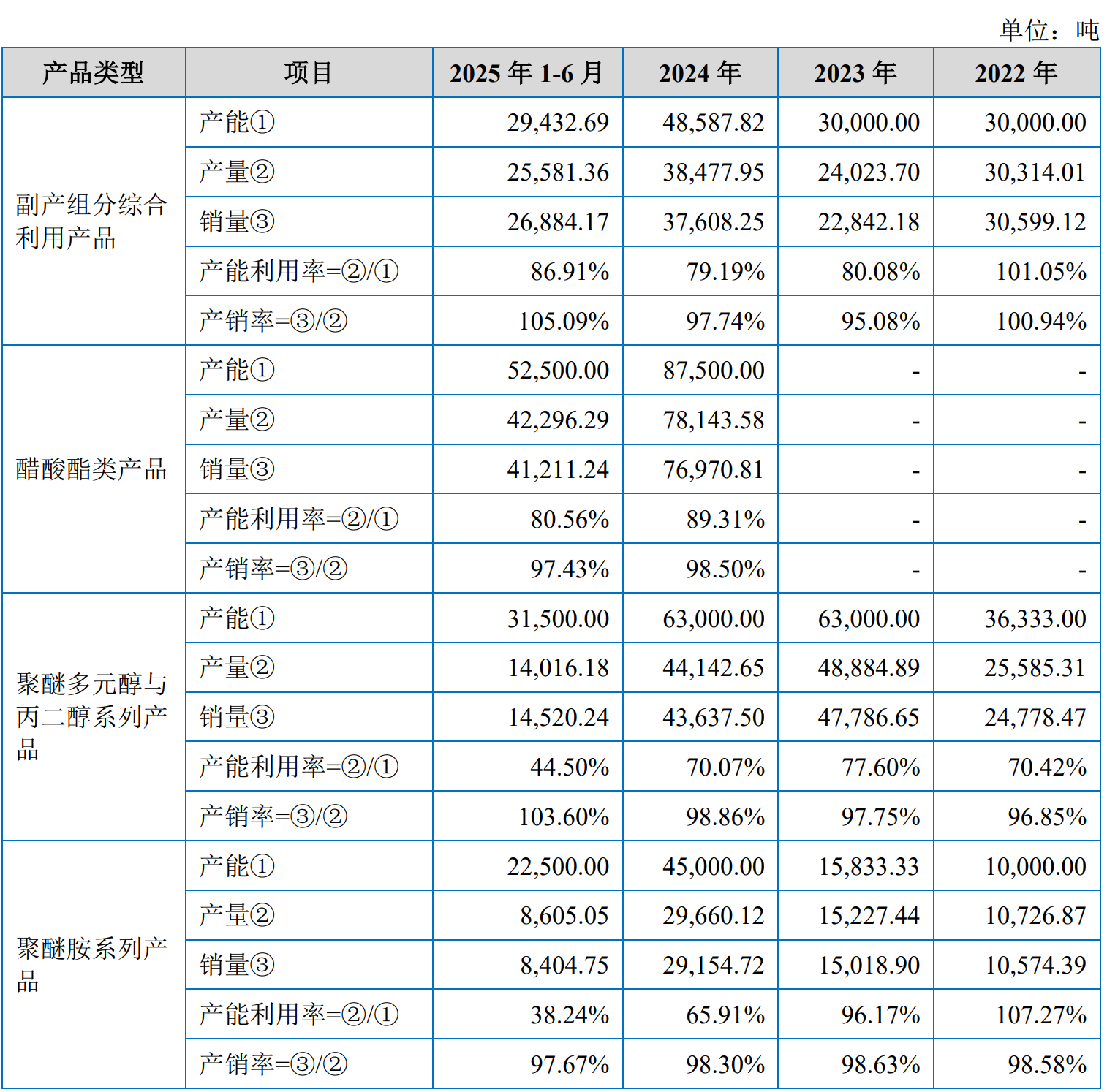

昌德科技募投项目的必要性同样面临拷问。这次公司募资近60%资金用于扩产,但现有产能已大面积闲置。

招股书数据显示:

聚醚胺系列:2025年上半年产能2.25万吨,产量仅8605吨,产能利用率38.24%;

聚醚多元醇与丙二醇:产能3.15万吨,产量1.4万吨,产能利用率44.50%;

副产组分综合利用:产能利用率86.91%,唯一相对饱和产能。

两大新材料核心产品产能利用率不足40%-50%,远低于化工行业合理水平。在此背景下,昌德科技仍投入近3亿元扩产65万吨一体化项目,新增产能能否消化?新增的固定资产折旧会不会进一步拖累已经微薄的利润同样是一个疑问。

发表评论